Quanto dovrebbero pesare le scelte di un governo in un settore, quello bancario, dove a…

Close to the edge.

Sull’orlo del precipizio, o ballando sul Titanic, come preferite. Ci sarebbe di che parlare di ben altri precipizi, ma qui non si vuole uscire dal seminato (più di quanto già non si faccia…) e si resta nel nostro. Mi è capitato in questi giorni di vedere i bilanci di banche less significant, ovvero di banche locali o di prossimità o del territorio, a seconda dei gusti, sparse su tutto il territorio nazionale. Banche che hanno in pancia, non tutte, rischi creditizi non indifferenti; qualcuno si chiederà a cosa servono i Gruppi, visto che la vigilanza la devono fare i Gruppi stessi su input BCE, ma questo non vuol dire che il Gruppo bancario cooperativo non serva a nulla. C’è una lettera dell’allora Presidente BCE Mario Draghi che andrebbe ripresa in mano e che spiega bene cosa significhi stare in un gruppo, chi debba governarlo e come si debbano comportare gli appartenenti a un gruppo bancario. La lettera, e le stesse norme sul funzionamento dei Gruppi, per quel che ho potuto vedere, non fanno parte delle letture predilette di molti amministratori, ma anche di molti dirigenti, perché dicono palesemente ciò che invece si vuole celare, perché non troppo “popolare”: aderendo a un Gruppo ti sei rafforzato ma, inevitabilmente, cedi autonomia. Autonomia ridotta o eliminata su molti aspetti, compreso il profilo di rischio che vuoi assumere (il RAF), fino al punto di vederti azzerato il CdA se non rispetti certe norme etc etc…

Molti commentatori hanno tratto conclusioni che non condivido da tutto ciò, “tagliando” per la facile scorciatoia dell’equivalenza tra autonomia e capacità di assistere i territori; basterebbe rileggersi la storia delle tante piccole e al 100% autonome banche commissariate per capire che assistere i territori è stato spesso scambiato con negligenza, superficialità, disattenzione, quando non vera e propria tolleranza di situazioni di mala gestio imprenditoriale che diventava mala gestio bancaria. Serviva più patrimonio di vigilanza per proteggere i risparmiatori, servivano regole più severe per il credito, sia in bonis, sia deteriorato, serviva crescere per sfruttare le economie di scala. Alle regole ha pensato l’Autorità Bancaria Europea, al rafforzamento del patrimonio di vigilanza, sotto l’ombrello dei Gruppi, ha pensato il policy-maker; alle economie di scala dovrebbero pensare i manager, ma questa è un’altra storia.

Ovviamente tutto è migliorabile, ma la riforma del Credito Cooperativo -nonché delle Popolari, ma quella è un’altra storia, parliamo ormai di società di capitali, rimane Popolare Etica e poco altro-, checché ne dicano molti interessati detrattori, andava fatta, per molte delle ragioni appena dette, ma anche per molte altre: vogliamo parlare, ma è solo un esempio, dei “cavalli di ritorno”, Direttori Generali in pensione che dopo due anni si riciclano per tornare? Oppure ancora, del rifiuto a fondersi di alcune assemblee dei soci, rifiuto indotto in maniera interessata da personaggi che hanno solo fatto del male; la storia di Banca Popolare Valconca, che è sparita assorbita da Cherry Bank, dopo aver rifiutato un progetto che ne salvaguardava l’insegna, ne è solo un esempio.

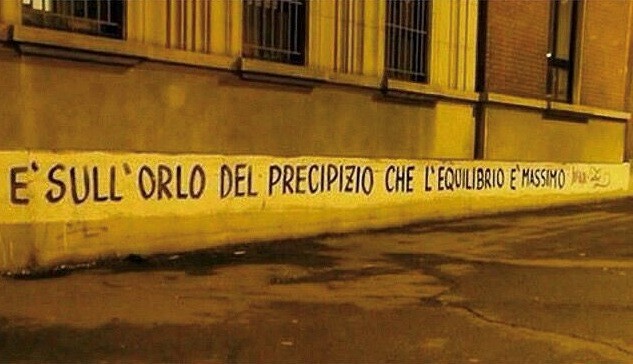

Ci piaccia o no, a prescindere dal mondo del credito, size does matter; e che le fusioni siano inevitabili, per raggiungere la grande dimensione, deve essere accettato come un dato di fatto. Perché è vero che è sull’orlo del precipizio che l’equilibrio è massimo, ma è anche massimamente instabile. E non possiamo permettercelo.

Buon lavoro a chi lavora davvero: e se un DG che è andato in pensione non vuole andare a vedere i cantieri, può sempre viaggiare (di solito le liquidazioni sono di giada, come lo stipendio).

Articoli correlati